Dette publique de la France par secteur de l'administration publique

La dette publique de la France peut être analysée selon l'endettement des trois secteurs de l'administration publique, à savoir l'administration publique centrale, l'administration publique locale et les administrations de sécurité sociale. La répartition de la dette publique en fonction des secteurs de l'administration publique permet de retracer les causes de l'endettement public de la France.

En comptabilité nationale française, les administrations publiques (APU) peuvent être décomposées en trois ou en quatre sous-secteurs : l’administration publique centrale qui se compose elle-même de l'État et des organismes divers d'administration centrale (ODAC) ; les administrations publiques locales ; les administrations de sécurité sociale.

Répartition

modifierLa dette de Maastricht des APU en fin de premier trimestre par an et sa répartition par sous-secteur (en Mds€)[1]

- Dette publique de la France au sens de Maastricht par sous-secteurs

-

Dette publique au sens de Maastricht en pourcentage du PIB : répartition par sous-secteurs des administrations publiques, France, 1978-2016

Dette publique au sens de Maastricht en pourcentage du PIB : répartition par sous-secteurs des administrations publiques, France, 1978-2016 -

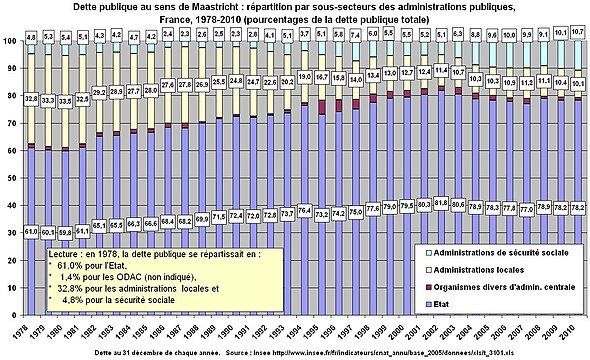

Dette publique au sens de Maastricht : répartition par sous-secteurs des administrations publiques, France, 1978-2010

Dette publique au sens de Maastricht : répartition par sous-secteurs des administrations publiques, France, 1978-2010

La dette publique totale peut être obtenue par simple addition des dettes et des créances de chaque sous-secteur envers des agents n’appartenant pas à l’administration publique : les dettes et créances entre sous-secteurs de l’administration publique ne font pas partie de la dette publique.

- Au tournant des années 1980, la dette de l’État ne représentait qu’un huitième du PIB annuel (12,2 % fin 1980) pour s’accroître ensuite, avec quelques fluctuations, jusqu’à 76,7 % du PIB fin 2016. En pourcentage du PIB, la dette des administrations de sécurité sociale, presque négligeable jusqu’aux années 2000 (1,0 % fin 1978, 2,9 % fin 2001 et 2002), augmentait considérablement par la suite (environ 10 % de 2011 à 2016). Par contre, la dette des administrations locales en pourcentage du PIB fluctuait entre 6,6 % et 9,2 % (6,8 % fin 1978, 9,0 % fin 2016).

- Au troisième trimestre 2018, la dette publique de Maastricht s'établit à 2 322,3 Md€, en hausse de 22,5 Md€ par rapport au trimestre précédent. La contribution de l'État à la dette croît de 32,2 Md€, après +19,5 Md€ au deuxième trimestre, pour atteindre 1 860,5 milliards d'euros. La part des organismes divers d'administration centrale reste stable à 60,1 milliards d'euros. Le sous - secteur des administrations publiques locales diminue de 0,4 milliard d'euros à 199 milliards d'euros. La contribution des administrations de sécurité sociale baisse de 9,2 milliards d'euros[2] à 202,7 milliards d'euros.

- À la fin du deuxième trimestre 2020, la dette publique de Maastricht s’établit à 2 638,3 Md€, en hausse de 199,9 Md€ par rapport au trimestre précédent. Exprimée en pourcentage du produit intérieur brut (PIB), elle augmente de 12,7 points, soit la plus forte hausse trimestrielle depuis le début de la série au quatrième trimestre 1995. Elle s’établit à 113,7 % du PIB. Le tableau suivant exprimé en milliards d'euros donne la répartition par sous - secteur au troisième trimestre 2022[3].

| 2019 T2 | 2019 T3 | 2019 T4 | 2020 T1 | 2020 T2 | 2022 T3 | |

|---|---|---|---|---|---|---|

| Ensemble des administrations. publiques | 2375,0 | 2414,7 | 2380 | 2438,4 | 2638,3 | 2956,8 |

| En points de PIB | 99,1 % | 100 % | 98,1 % | 101,4 | 114,1 | 113,7 |

| dont, par sous-secteur, consolidée : | ||||||

| État | 1905,3 | 1946,9 | 1911,8 | 1958,2 | 2071,6 | 2345 |

| Organismes divers d'adm. centrale | 65,4 | 65,8 | 64,9 | 64,8 | 63,7 | 70,4 |

| Administrations publiques locales | 206,6 | 205,9 | 210,3 | 213,6 | 216,3 | 241,7 |

| Administrations de sécurité sociale | 197,8 | 196,1 | 193,1 | 201,8 | 286,7 | 299,8 |

Sur la base des données brutes, il apparaît ainsi que l’accroissement de la dette publique est due principalement à la progression de l’endettement de l’État. À la différence des collectivités locales, il emprunte pour financer des charges courantes et rembourser le capital de ses emprunts par de nouveaux emprunts. L'équilibre réel des budgets locaux prévu par l'article L. 1612-4 du code général des collectivités territoriales s'oppose au remboursement d'emprunts par de nouveaux emprunts. En définitive, pour une collectivité locale, le besoin de financement s'identifie à des dépenses d'équipement.

Mais il faut examiner à quel point ces chiffres bruts sont affectés par des effets de transferts et des variations de périmètre entre sous-secteurs.

La dette des collectivités locales ne représente a priori qu'une dette liée aux investissements, puisque le CGCT fait obligation aux collectivités locales de voter en équilibre leurs budgets de fonctionnement. L'État impose cette règle aux collectivités territoriales, mais pas aux administrations de sécurité sociale, et ne la respecte pas lui-même : le produit des emprunts est versé dans la caisse unique qui alimente les dépenses de toutes natures (investissement et fonctionnement), de sorte qu'il n'est ni possible ni même permis de relier directement un emprunt à une dépense qu'il serait « bon » ou « mauvais » de financer par emprunt[4]. Il est toutefois possible de comparer les montants empruntés aux investissements. Grâce aux annexes des projets de lois de règlement qui présentent, depuis 2006, la section de fonctionnement et la section d'investissement de l'État[5], il est possible d'avancer que la dette a financé surtout des dépenses de fonctionnement.

Effets de transfert

modifierLa dette publique totale peut également être obtenue par consolidation des comptes de chacun des sous-secteurs[6]. Elle est ainsi égale à la somme des « dettes consolidées » des sous-secteurs. La répartition de la dette publique totale entre sous-secteurs et le montant de la dette publique consolidée de chaque sous-secteur dépendent non seulement de l’équilibre des dépenses et des recettes de chaque sous-secteur, mais également d’autres facteurs, notamment :

- les changements d’affectations de recettes et les transferts de compétences entre sous-secteurs– notamment entre l’État et les administrations locales, mais aussi entre l’État et les ODAC ;

- les variations de « périmètre » des sous-secteurs (reclassements d’un organisme public dans un sous-secteur différent)

- les transferts d’activité entre les administrations publiques et le secteur privé (si une administration confie à une entreprise privée une mission, toute dette envers cette entreprise est comptabilisée dans la dette publique ; elle ne l’aurait pas été si la mission était remplie par l’administration elle-même).

Les opérations de neutralisation des effets de transfert et des effets de périmètre ne sont pas des opérations simples. Elles permettent de mesurer pour chaque sous-secteur « l’évolution annuelle des dépenses et des recettes en l’absence d’effets de transfert et de périmètre ». Elles montrent que sur la période 2002-2008, la croissance des dépenses publiques (2,3 % par an) a été supportée pour plus de la moitié aux collectivités territoriales, un peu moins d’un tiers aux administrations de sécurité sociale et très peu (environ un sixième) à l’État. Pendant la même période (ainsi que sur la période antérieure 1978-2002), la part des prélèvements obligatoires perçus par les administrations centrales baissait au profit des administrations locales et de sécurité sociale. Ce qui permet au rapport Champsaur & Cotis de conclure : « À des degrés divers, toutes les administrations ont contribué à la dégradation des finances publiques »[7].

Notes et références

modifier- INSEE, « Dette de Maastricht des APU, répartition par sous-secteur et par instrument », sur insee.fr (consulté le ). Les données utilisées sont celles des premiers trimestres de chaque année.

- « Dette trimestrielle de Maastricht des administrations publiques (APU) - troisième trimestre 2018 », sur insee.fr, (consulté le )

- « À la fin du troisième trimestre 2022 la dette publique s’établit à 2 956,8 Md€ », sur insee.fr, (consulté le )

- on prendra garde à ce qu'il ne s'agit pas, ici, de qualifier la dépense elle-même de « bonne » ou « mauvaise », mais seulement son mode de financement. Il peut y avoir un bon financement d'une mauvaise dépense, et un mauvais financement d'une bonne dépense.

- Jean-Bernard Mattret, « Présentation budgétaire de l'État et des collectivités locales », Revue française de finances publiques, , p. 213-218 (ISSN 0294-0833)

- Pour les dépenses, voir « Le mécanisme de consolidation des dépenses entre administrations publiques » in Champsaur & Cotis (04-2010) p. 17.

- Champsaur & Cotis (04-2010).